再度收复7.1关口!谁在抢先买涨人民币? 业内:警惕“买预期卖现实”交易氛围令人民币汇率波动加大

境内人民币汇率再度收复7.1整数关口。

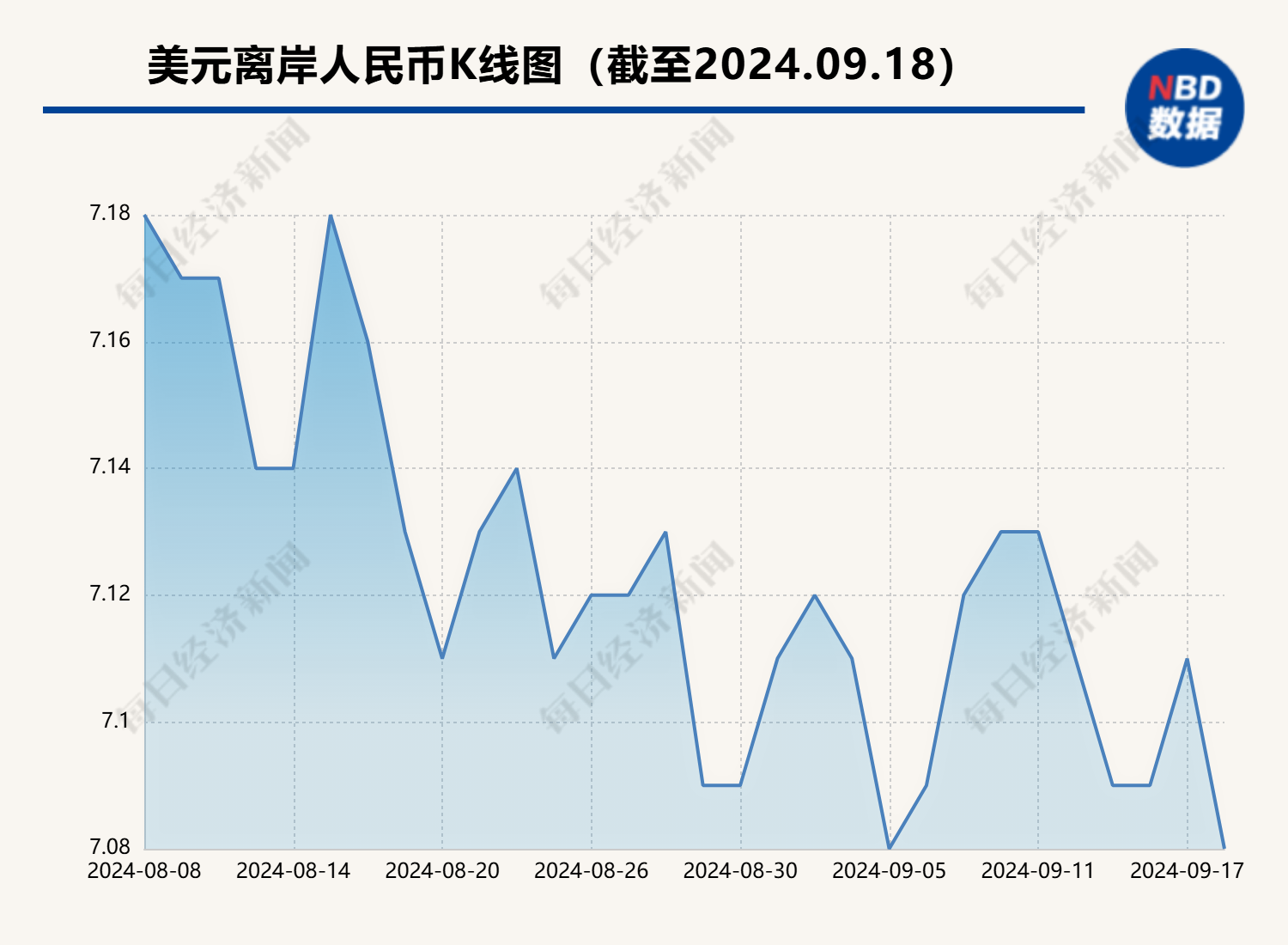

截至9月18日18时,境内在岸市场美元兑人民币汇率(CNY)与境外离岸市场美元兑人民币汇率(CNH)分别徘徊在7.085与7.0872附近,盘中双双收复7.1整数关口。整个中秋节假日期间,人民币汇率涨幅超过100个基点。

这背后,是美联储在9月降息50个基点预期在中秋节假日期间骤然升温,推动人民币汇率上演“抢跑式上涨”行情。

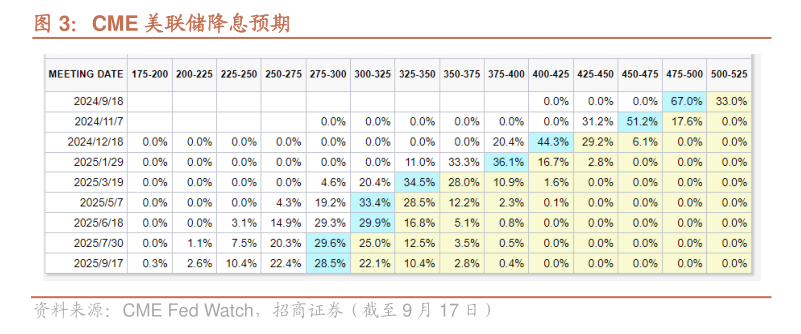

美国最新的利率期货成交状况显示,押注本周美联储货币政策的联邦基金利率期货未平仓合约数量创纪录新高。本周以来,押注美联储9月降息50个基点的利率期货新增合约,在过去两个交易日占比达到1/3。

一位香港银行外汇交易员向记者指出,随着美联储9月降息50个基点预期骤增,9月18日当天,境外对冲基金与资管机构纷纷抢先买涨离岸人民币“待涨而沽”。

他提醒说,当前外汇市场存在着较高的“买预期、抛现实”的交易氛围。一旦美联储在明天货币政策会议降息50个基点,不排除这些境外对冲基金与资管机构迅速对已盈利的离岸人民币多头头寸“获利了结”;如果美联储降息幅度仅有25个基点,则可能引发人民币汇率出现较大幅度波动。

“这引起部分外贸企业的警惕。在周四美联储货币政策会议结果出来前,这些企业已降低人民币头寸的汇率风险敞口——通过买入短期外汇掉期交易将人民币兑美元的兑换价格锁定在7.08~7.12之间。”这位香港银行外汇交易员强调说。

美联储降息预期“发酵” 人民币汇率“抢跑式”上涨

对于美联储降息50个基点预期骤然升温,上述香港银行外汇交易员也感到“不可思议”,原因是近期美国经济数据表现相对良好。

周二,美国商务部发布最新数据显示,美国8月零售销售月率实现0.1%增长,超过市场预期的-0.2%,显示美国经济增长在三季度仍有望保持较高韧性。

但是,华尔街投资机构仍然对美联储9月降息50个基点“情有独钟”。

这位香港银行外汇交易员认为,华尔街之所以如此,一是他们发现美国就业市场已经降温,越来越多企业在高利率环境下,不得不着手压缩员工队伍应对经济需求疲软趋势,二是他们认为美联储若继续维持较高的利率,美国经济在三季度后陷入“硬着陆”的几率会显著上升。

记者发现,这次华尔街对美联储降息50个基金的预期,绝不是停留在“喊口号”环节。

芝加哥证券交易所(CME)的美联储观察工具显示,当前华尔街投资机构预计美联储9月降息50个基点的概率达到66%,降息25个基点的可能性仅有34%。

与此对应的是,与担保型隔夜融资利率(SOFR)挂钩的美国利率期货市场里,一直出现押注美联储9月降息50个基点的大额交易。比如周一交易时段又出现一笔押注美联储9月降息50个基点,规模达到千万级美元的利率期货交易。

“这令中秋节期间的人民币汇率买涨人气得到显著提升。”前述香港银行外汇交易员告诉记者。以往,在美联储9月降息25个基点预期高企、叠加中国经济基本面与央行稳汇率意图等因素的共振下,境外投资机构普遍认为现阶段人民币汇率将在7.1~7.15之间波动,但随着美联储9月降息50个基点预期在中秋节期间骤然升温,海外对冲基金与资管机构纷纷率先买涨离岸人民币,押注离岸人民币汇率收复7.1整数关口。甚至部分海外对冲基金已买入10月到期,执行价格在7.05~7.08之间的人民币看涨期权。

在他看来,这些境外对冲基金与资管机构之所以抢先买涨离岸人民币,一个目的是通过买涨非美货币“对冲”美联储9月降息50个基点所引发的美元指数超预期下跌风险。

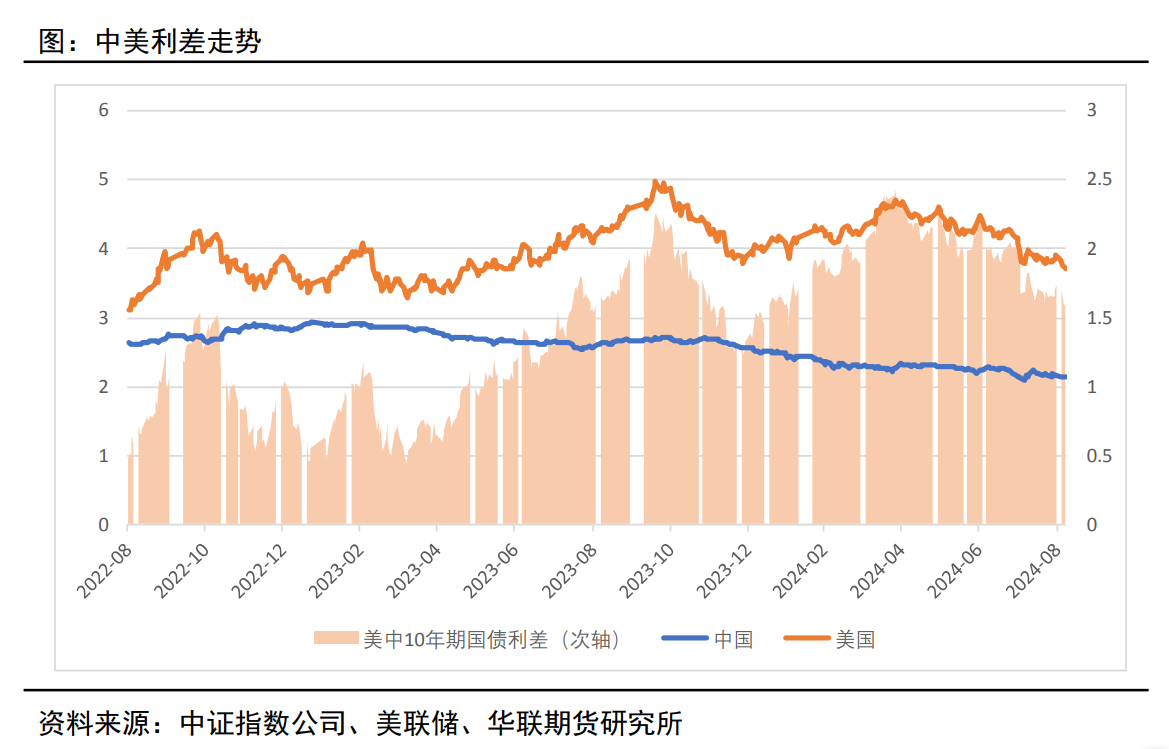

记者了解到,相比以往美联储扣动降息扳机,这次境外资本买涨人民币汇率的力度相对较弱。究其原因,一是美联储即便在9月降息50个基点,其基准利率仍然高于大多数新兴市场国家,导致套利资本流动受影响;二是海外量化投资基金的人民币买盘力度不高,因为当前中美利差(10年期中美国债收益率之差)倒挂幅度仍维持在-160个基点,较9月初有所走阔,并未受到美联储降息50个基点预期升温影响而收窄。

“当前中国10年期国债收益率走低导致中美利差倒挂幅度未能显著收窄,已影响海外量化投资基金的买涨离岸人民币意愿。”这位香港银行外汇交易员直言。

警惕“买预期卖现实”交易氛围令人民币汇率波动加大

记者获悉,人民币汇率能否彻底收复7.1整数关口,还取决于美联储在9月降息后,释放多大力度的“鸽派声音”。

“目前,华尔街投资机构对未来人民币等非美货币的买涨力度有多高,就看美联储在9月降息后,是否愿意释放更强的鸽派降息信号。”前述香港银行外汇交易员向记者指出。华尔街投资机构将因此判断美联储年内降息125个基点,还是100个基点。一旦他们普遍预期美联储年内降息125个基点(这意味着美联储年内会有两次降息50个基点),将很大程度驱动华尔街投资机构看好人民币汇率收复“7.1”,并向“7”整数关口稳步迈进。

记者注意到,当前参与人民币汇率中间价报价的银行机构对此相当“乐观”。

9月18日,人民币汇率中间价报在7.087,较前一个交易日上调160个基点,创下1月2日以来的最高值。

这位香港银行外汇交易员直言,相比境外对冲基金与资管机构更看重美联储9月降息50个基点预期升温所带来的特定人民币汇率买涨获利机会,银行机构更看好美联储持续降息所带来的人民币汇率中长期升值前景。

他认为,尽管美联储进入降息周期有助于人民币汇率估值在中长期稳步走高,但短期而言,美联储年内降息力度(100个基点还是125个基点)的博弈,将令人民币汇率波动性骤然放大。原因是外汇市场存在较高的“买预期、卖现实”交易氛围,在市场预期高企时,资本往往大幅买涨抬高人民币汇率,一旦预期兑现或预期落空,这些资本就会大举卖出已盈利的人民币头寸获利了结,导致汇率波动加大。

“目前,这种状况已出现在日元汇率身上,9月16日,在美联储降息50个基点预期骤然升温下,美元兑日元汇率一度跌破140整数关口,至139.57。但当市场很快意识到日元汇率超预期上涨后,获利回吐盘骤然涌现,令日元汇率迅速回落至141下方。”他指出。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系