保险业新“国十条”提出“探索建立多渠道多层次巨灾保险保障机制” 业内:当前巨灾险面临标准不统一、风险分散机制相对单一等问题

日前,国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》(以下简称新“国十条”),提出丰富巨灾保险保障形式。坚持政府推动、市场运作原则,探索建立多渠道多层次巨灾保险保障机制。拓展巨灾保险保障范围。扩大综合巨灾保险试点。研发运用巨灾风险模型。研究探索巨灾债券。合理运用再保险分散风险。发展气候保险。健全保险应急服务机制,改进风险减量服务,支持防灾减灾救灾。

《每日经济新闻》记者注意到,相较于2014年的《关于加快发展现代保险服务业的若干意见》,本次新“国十条”对于巨灾险的发展提出了更高的要求,巨灾险的责任已经不局限于保障功能,还拓展到了防灾减灾救灾方面。

“自国十条首次提出构建巨灾保险体系以来,国务院对巨灾风险管理的政策导向经历了从初步构想到深化实施的重要转变。”中国矿业大学(北京)管理学院硕士生企业导师支培元对记者表示,新“国十条”不仅重申了巨灾保险体系构建的核心目标,还进一步细化了政策举措,强调加强应保联动机制,完善保险参与重大自然灾害救助体系的制度设计与产品创新,以提升保险补偿在灾害损失补偿中的比例,实现风险分担机制的优化。

探索建立多渠道多层次巨灾保险保障机制

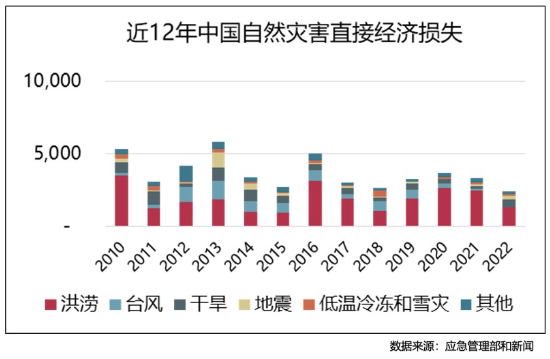

巨灾是指对人民生命财产造成特别巨大的破坏损失,对区域或国家经济社会产生严重影响的灾害事件。我国是灾害比较严重的国家之一,灾害呈现种类多、发生频率高、分布地域广、经济损失大的特点。

2006年,国务院发布《关于保险业改革发展的若干意见》,提出建立国家财政支持的巨灾风险保险体系;2014年,国务院在《关于加快发展现代保险服务业的若干意见》中提到建立巨灾保险制度,并在多地开展试点;2016年,原保监会、财政部联合印发《建立城乡居民住宅地震巨灾保险制度实施方案》,选择地震灾害为主要灾因,以住宅这一城乡居民最重要的财产为保障对象,在建立我国巨灾保险制度方面开展实践探索。

随着制度的不断完善,巨灾保险的规模在过去十年间快速增长。保险公司在巨灾险方面也推出了一系列解决方案。例如,瑞士再保险推出CatServer API解决方案,直接将瑞再巨灾模型CatServer的结果以API的形式对接到客户端,为客户提供专业的巨灾模型定价;中再财险联合人保财险共同推出政策性巨灾保险一揽子再保解决方案,打造全方位、立体化、多层次的风险分散体系。

来自中再产险的数据显示,截至2023年,广东、广西、山东、深圳、宁波等多个省市根据当地灾害特点和保障需要,陆续建立地方性巨灾保障制度。2014年至2023年,地方巨灾试点保费的年均复合增速超过40%,保费规模已达到10亿元。

但是我国巨灾保险制度建设还处于初级发展阶段,仍有很多地方需要进一步完善。于是,保险业新“国十条”提出了:坚持政府推动、市场运作原则,探索建立多渠道多层次巨灾保险保障机制。“从国十条到新‘国十条’,国务院在巨灾方面的逻辑发展方向是逐步加强巨灾保险制度建设,推动巨灾保险产品创新和服务模式创新,以及提升保险业服务民生保障和实体经济的能力。”中国企业资本联盟副理事长柏文喜表示。

业内:建立风险减量机制可以促使保险业转变角色

不过,业内人士也同步指出,当前巨灾险的发展仍存在一些难点。“当前巨灾险发展的难点主要在于如何设计合理的制度安排与产品,以应对巨灾带来的巨大损失,并确保保险公司的稳健运营。”新智派新质生产力会客厅创始发起人袁帅认为,这需要在保险费率、赔付标准、再保险机制等方面进行深入研究和创新,以实现巨灾险的可持续发展。

具体来看,巨灾风险的不确定性与复杂性对风险管理与评估技术提出了更高要求,需要不断创新和完善风险评估模型与管理策略,以适应巨灾风险的动态变化。尽管政策层面给予支持,但巨灾保险高赔付风险与相对较低的盈利性,限制了保险公司与社会资本的参与积极性,市场参与度仍有待提升。政策在地方执行过程中可能遭遇资源分配、利益协调等方面的挑战,需要构建更为有效的政策执行与协调机制,确保政策意图的顺利实施。

此外,巨灾保险标准不明确,缺乏全国统一的巨灾保险标准体系;风险分散机制相对单一,应对极端灾害巨额损失冲击能力不足;公众对巨灾保险的认识和接受程度有待提高;以及保险产品和服务创新需要进一步深化等也被看作是阻碍巨灾险发展的绊脚石。

“巨灾保险的发展是循序渐进的,我国巨灾保险在制度建设方面还需进一步完善。”有业内人士指出,目前巨灾保险缺乏系统性的法律法规保障,可以借鉴农业保险条例,出台相关法律。目前配套的政策措施,比如财政资金的补贴、税收优惠、准备金政策需要进一步完善。在风险分散方面,目前还是直保公司、再保公司为主。随着保障的提高,需要用到巨灾基金、巨灾债券等新型的风险转移的机制来保障。

《每日经济新闻》记者注意到,新“国十条”提出,要改进风险减量服务,支持防灾减灾救灾。对此,支培元表示,“通过风险减量机制,保险业能够更有效地参与灾害风险的管理与损失补偿,降低灾害对经济社会发展的冲击,增强国家防灾减灾的整体能力。”

据悉,风险减量机制的实施,促使保险业从传统的损失补偿角色向风险管理与服务提供者的角色转变,促进保险产品与服务的创新,提升保险业的市场竞争力与服务质量。巨灾保险与风险减量机制的普及与应用,有助于增强公众对巨灾风险的认知,促进风险防范意识的提升,为构建更加安全、韧性更强的社会环境奠定基础。

支培元认为,新“国十条”在巨灾保险领域的政策深化与创新,不仅为巨灾保险体系的完善提供了新思路,也为国家防灾减灾能力的提升与保险业的高质量发展开辟了新路径。面对当前巨灾保险发展的挑战,需持续深化政策设计,优化市场机制,强化风险管理能力,以构建更为完善、高效的巨灾保险与风险管理体系。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系