杭州银行净息差走低 盈利增长背后的风险迷雾

杭州银行净息差走低

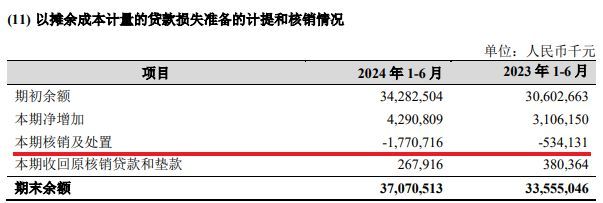

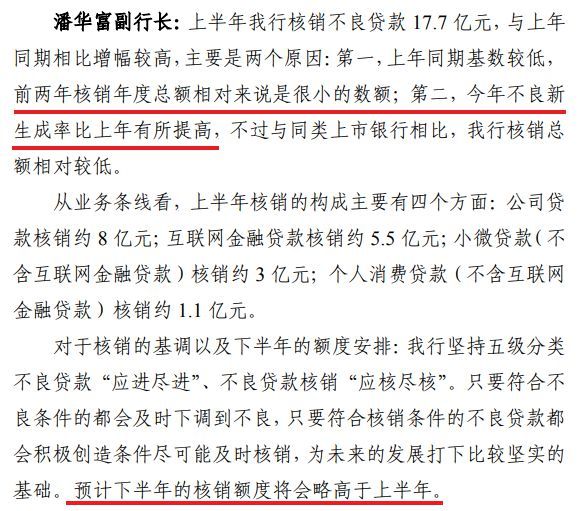

杭州银行近期发布的2024年半年报显示,尽管实现了营收193亿元、同比增长5%,以及归母净利润100亿元、同比增长20%的良好业绩,但其背后却隐藏着不容忽视的细节。财报中,杭州银行的不良贷款核销规模从去年同期的5亿多元剧增到近18亿元,增幅达260%,这一异常变动引起了众多机构投资者的警觉。伴随财报公布的,是杭州银行股价的由涨转跌,市场情绪的微妙变化可见一斑。

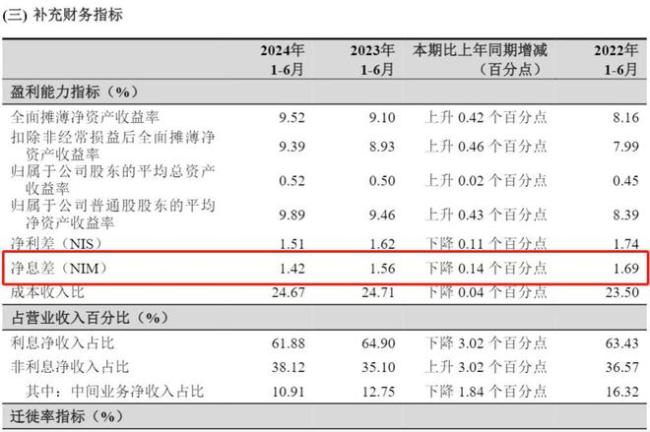

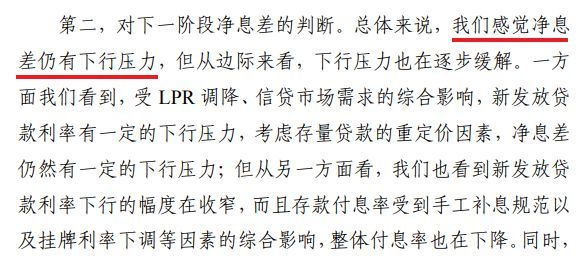

深入探究,杭州银行净息差的持续收窄成为其增长隐忧的核心。2023年,该行净息差已降至1.5%,远低于行业平均水平;2024年上半年更是滑落到1.42%,反映出资产端收益率下降和负债端成本控制的双重压力。杭州银行在业绩说明会上承认,不良贷款新生成率上升是核销额增加的原因之一,并预测下半年核销额度将继续保持高位,尤其是房地产业的不良率显著攀升。

从行业对比来看,《清华金融评论》发布的最新银行竞争力排行榜中,杭州银行虽位居前列,但与领头羊宁波银行等存在明显差距,尤其是在安全性、流动性、效益性等关键指标上。

此外,杭州银行还面临内控与监管的双重挑战。年内多次因违规操作、数据报送错误等问题遭到监管处罚,累计罚款金额高达数百万元,严重影响了其品牌形象。更有一系列内部管理失误,如分红乌龙事件,进一步损害了市场信任度。

在上述多重压力下,杭州银行的分红政策亦显保守,股利支付率连续多年下滑,与频繁的大额融资形成鲜明对比。这一系列不利因素最终触发了大股东中国人寿的连续减持行动,其最近一次公告甚至可能实现对杭州银行的全面清仓退出,引发了市场对于银行未来盈利能力及风险管理能力的广泛讨论。

面对当前局面,杭州银行亟需加强风险管理和战略调整,有效提升资产质量,以实际行动回应市场关切,重振投资者信心。

杭州银行净息差走低。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系