断供激增!银行终于低头了 柔性应对保双赢

面对断供潮及各方压力,银行罕见地展现出弹性,给予贷款者喘息的空间。这与昔日银行惯有的高姿态形成鲜明对比,以往遭遇违约,银行通常迅速采取法律手段,包括起诉、财产查封乃至房产拍卖,甚至在拍卖所得不足以偿债时,仍会紧追不舍。银行的本质决定了其更倾向于在顺境中提供便利,而非逆境中的援助,被形象地比喻为“晴天送伞,雨天收伞”。

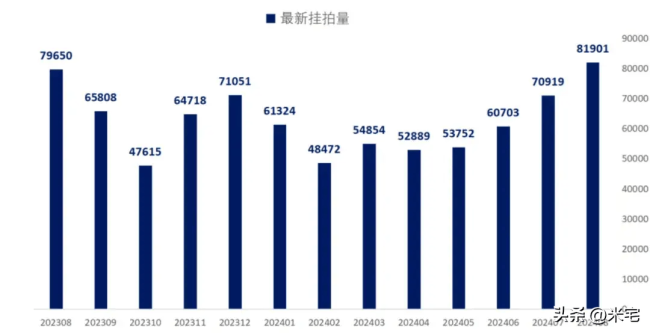

然而,银行态度的转变并非无因。它们意识到危机已悄然逼近自身,采取合作态度,以避免双方更大的损失,是一种基于现实考量的理性调整。数据显示,8月份全国70个大中城市房价普遍环比下降,同比降幅亦有所扩大。同时,法拍房数量创下新高,达到8万多套,尽管成交量下滑,折价率却攀升至高位,显示出银行面临的困境日益加剧。

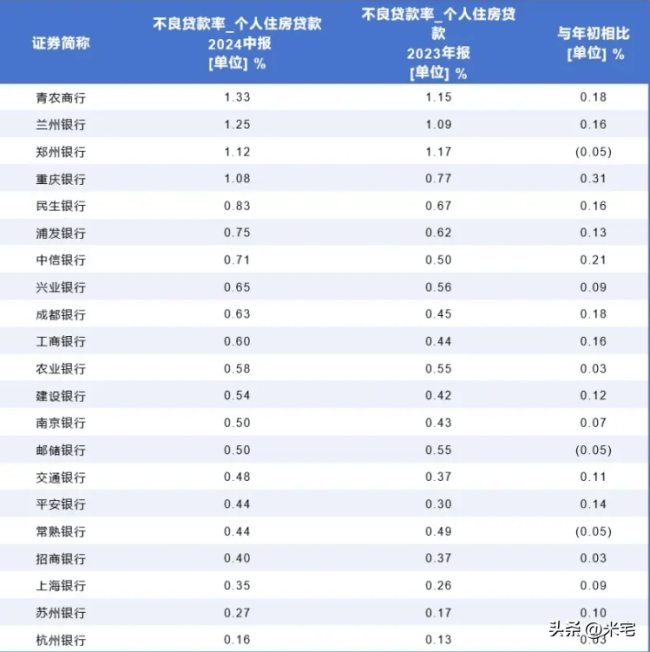

银行开始采取更为柔和的“冷处理”策略应对房贷断供,背后是对“保牛产奶”朴素逻辑的遵循——维持借贷者的生存状态,以确保长期利益。此外,提前还贷趋势与住房贷款不良率上升并行,进一步压缩了银行的利润空间。上半年,众多上市银行个人住房贷款余额显著减少,不良率普遍提升,显示市场整体去杠杆化趋势及公众对高额房贷的重新评估。

当前环境下,银行不仅面临借款人无力偿还的问题,还遭遇提前还贷及司法程序拖延的挑战。法拍房激增不仅关乎民生稳定,也可能拖累房地产市场和整体经济。因此,政府和监管部门或在幕后推动银行采取宽容措施,旨在维稳市场并防控金融风险。

经济下行压力下,巨额房贷成为许多家庭的沉重负担。高负债降低了家庭的抗风险能力,任何风吹草动都可能导致家庭财务状况岌岌可危。房贷,成为了现代生活中的一大隐忧,一旦断供,不仅失去住所和首付,还可能面临罚息、信用污点等连锁反应,影响深远。在经济环境和就业市场的不确定性增加背景下,断供成为部分购房者的无奈选择,而这一决定往往源自对未来收入的悲观预期。

因此,降低存量房贷利率被广泛呼吁,它不仅关乎民众福祉,也是刺激内需、促进经济循环的关键。尽管银行短期内可能面临收益压缩,但从长远看,通过降低利率稳定贷款市场,避免消费者信心崩溃和经济循环停滞,实则是对银行自身利益的保护。在当前特殊时期,社会各界需共同面对挑战,协同行动,以期共渡难关。而灵活多样的房贷断供处理方式,正体现了这一共识。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系