中概股的好日子快来了,至暗时刻或已过去

跌了快4年,中概股最近突然迎来一波爆发。京东、贝壳、小鹏汽车、富途控股在3天内涨超10%,阿里巴巴、腾讯音乐涨超6%......

这波反弹的直接诱因,是美联储在9月18日宣布降息50个基点。在美国货币政策正式转向后,中概股会彻底反转吗?

【等待的抄底人】

2021年2月至今,赴美上市的中概股整体跌幅超过70%,可以比肩2000年全球互联网泡沫破裂的历史惨案,市值累计蒸发9.5万亿元。其中,跌超90%的企业有152家,跌超80%的企业有196家,占比赴美中概股总家数的46%、60%。

巅峰时,中概股有3家万亿、28家千亿市值级别的上市企业。如今,超万亿企业剩下2家,超千亿仅剩下12家。

中概惨变“中丐”,但依旧不乏逆行抄底人,包括顶流公私募机构以及一大批散户投资者。

截止2024年二季度末,景林资产TOP20重仓股中,有8家中概股,包括拼多多、满帮、新东方、富途、中通、阿里等,持有市值为18.3亿美元,占美股总仓位近50%。此外,除中通、奇富科技外,其余6家中概股均在二季度有不同程度加仓。

高毅资产在海外配置中概股更加激进。截止二季度末,共计持有美股19家,便有15家中概股,包括拼多多、华住、网易、爱奇艺、腾讯音乐等,持股总市值为7.6亿美元,较一季度末增加2亿美元。

公募基金方面,张坤掌舵的易方达亚洲精选,前十大重仓股有3家中概股(港股),包括巨子生物、携程集团以及美团,前两家均为二季度新进重仓股。

除机构外,还有大量散户借道ETF逆势抄底中概股。最为典型的是某中概互联网ETF,持有份额从2021年2月的34亿份,增加至如今的348亿份,增幅近十倍,持股市值从80亿元膨胀至约350亿元。

抄底投资人早已蛰伏,期待着中概股迎来触底反转。

【三大暴击】

中概股下跌幅度之深,调整时间之久均创历史纪录。造成这一残酷局面的主要原因包括行业政策、业绩基本面以及高估值这三大利空因素。

首先,监管政策介入加速了互联网行业前景发生突变。

早在2020年11月,市场监督管理总局起草了《关于平台经济领域的反垄断指南(征求意见稿)》。这是一个标志性事件,拉开了中国反垄断监管、防止资本无序扩张的序幕。

次年4月,某电商巨头被罚超180亿元,标志着中国互联网企业野蛮生长时代的结束。从此往后,监管常态化,也给互联网行业高速发展戴上了紧箍咒。

在此大背景下,中国互联网行业“量价”维度也发生了深刻变化。

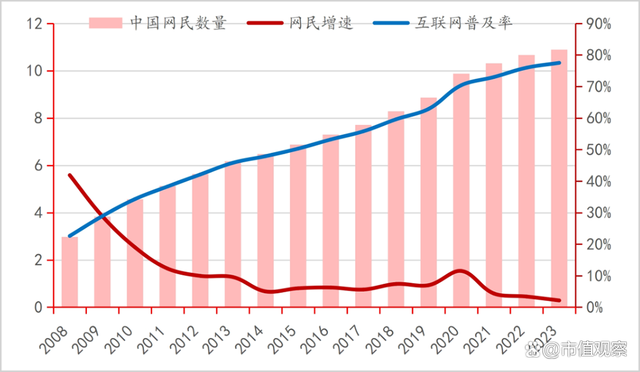

一方面,中国网民数量以及互联网渗透率加速见顶。2020年,因疫情被迫居家,更多人选择接入互联网。当年12月,网民数量飙升至9.89亿,较3月大幅增长8540万,互联网渗透率高达70%以上。此后,增速大幅下移,2023年末网民数量为10.92亿,渗透率来到77.5%,接近天花板了。

▲中国网民数量以及互联网普及率,来源:招商银行研究院

另一方面,互联网企业开打价格战,尤其是电商平台尤为激烈。

2020-2022年,电商价格战进入第一阶段。阿里、京东选择推出淘特、京喜,与另外一家电商巨头进行正面PK,目的是争夺下沉市场,稳固原有市场份额。

2023-2024年上半年,电商平台进行了全面价格战。一来,消费分化现象较为明显,消费者更加青睐低价优质商品。二来,以抖音、快手、小红书为首的短视频平台持续崛起,分走不少电商平台蛋糕,加剧了存量竞争博弈。

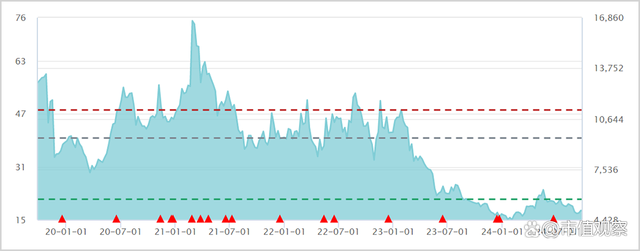

如此一来,中概股整体业绩增长从高速回归至中低速,尤其是2022年还一度大幅负增长。并且,多数中概股净利率在过去4年保持震荡下滑态势,以致于净资产收益率有不同程度下滑。

▲中概股净利润同比增速,来源:机构

现实业绩表现是一方面,预期才是主导定价更为关键的因素。然而,在政策介入之下,互联网“量价”维度加速转变,市场预期发生逆转,从此前极度乐观转变为极度悲观,驱动中概股持续大幅下挫。

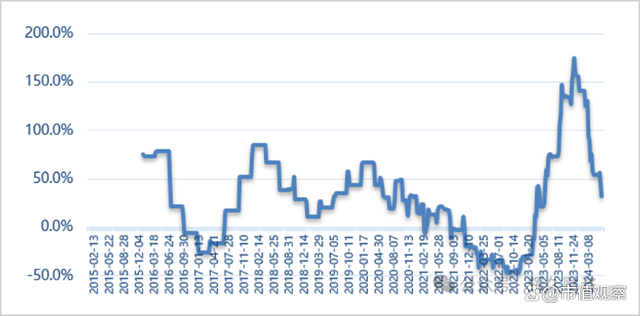

除此之外,中概股崩溃还与大跌之前估值太高密切相关。2021年2月,中概整体PE高达75倍以上,不少头部互联网龙头均超100倍,因此前一年多时间内机构抱团暴涨数倍,产生了明显估值泡沫。

在多重利空下,中概股高估值终究还是通过股价踩踏实现了大回归。

不过,经历了长时间股价下跌以及估值消化,中概股至暗时刻或已经过去。

要知道,2021年以来,中概股最低价出现在2022年10月,即便是在2024年2月初如此恐慌的时候也没有跌破此前低点。

【没理由悲观】

在市值观察看来,中概股未来有望迎来一波扎实的估值修复。

其一,过去近4年跌逾70%,把政策、业绩等重大利空进行了充分定价,且很有可能过于悲观了。据Wind,截止9月23日,中概股估值为17.75倍,已远低于过去五年估值中位数以及机会值。

▲中国互联网50指数PE走势图,来源:Wind

其二,不管是电商、教育亦或是游戏等行业监管政策,如今已经大为缓和。并且,权重占比较高的互联网龙头业绩并没有预期那样出现失速。

据数据价投统计,2024年二季度,中概股TOP10(腾讯、阿里、京东、拼多多、美团、百度、快手、网易、贝壳、哔哩哔哩)营收为9949.5亿元,同比增长10.3%,非国际归母净利润为2034.96亿元,同比增长33.7%。此外,毛利率为38.7%,经营利润率为16%,较此前几个季度均有所回升。

其三,美联储已官宣9月降息50BP,并预期2024年内还将再度降息50BP以上。美元将不可避免地重新流向新兴市场,对于处于全球绝对估值洼地的中概有中期维度的向上牵引力。

不过,未来中概股表现分化是大概率事件,更需重视大跌期间逆势大涨的龙头。后者往往代表着基本面较为硬核,α足以对冲β的强大冲击,一旦市场回暖,受益理应会比较明显。

比如,中概股市值TOP18中,唯有携程集团逆势录得上涨,涨幅为28%以上。

一方面,现有业绩基本面表现较好。2022-2023年以及2024年上半年,净利润均保持三位数增长,且盈利能力也有所加强。

另一方面,市场对于未来业绩增长预期并不差。国内市场,携程稳居在线旅游市场份额第一,基本垄断大部分中高端酒店协议价,依靠早期积累旅游资源以及大批高净值客群抵挡其他互联网OTA平台的进攻。

海外市场,携程将中国经验复制在亚太市场——前期靠性价比打开市场,抢占集中度并不高的新兴市场国家的市场份额。并且,中国入境游在免签等政策落地后大为火热,携程也有一定服务海外用户的优势。

再比如传奇生物,期间逆势大涨75%以上。从现有业绩基本面看,营收在过去六年均有双位数、乃至三位数增长,但净利润却持续亏损超过六年。预期层面上,凭借CAR-T细胞疗法(治疗癌症方法,通过改造患者的T细胞识别并攻击癌细胞)的突破性进展,在资本市场赢得了市值显著增长。

总而言之,中概股经历了史诗级崩溃之后,未来在美联储降息周期中绝大概率会迎来一波估值修复,理应更加重视此前逆势上涨的龙头。轻舟已过万重山,没有理由对中概股继续悲观下去了。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系